Une loi pour les emprunteurs

Lorsque vous souhaitez effectuer une demande de prêt auprès d’une banque et mettre en place un crédit immobilier, celle-ci vous demandera probablement de souscrire au contrat d’assurance de prêt immobilier « groupe ou collectif » de l’établissement afin de sécuriser votre emprunt. Sachez qu’il est désormais possible de refuser l’offre que vous propose votre banque.

En effet, vous n’aviez auparavant pas la possibilité de souscrire à une autre assurance. La loi Bourquin faisant suite à la loi Lagarde a permis de faciliter le choix et le changement d’assurance emprunteur et ainsi garantir une flexibilité et une concurrence plus accrues. De plus, elle offre la possibilité de changer d’assurance au cours du prêt, pendant toute la durée de celui-ci, une fois par an à sa date anniversaire, grâce à une délégation d’assurance gratuite (également appelée assurance de prêt « hors banque »).

La loi Bourquin permet donc une évolution des offres et une mise en concurrence entre les banques et les assurances externes. Ainsi, beaucoup d’emprunteurs peuvent désormais faire des économies en comparant et en trouvant l’offre la plus adaptée à leur situation.

Quels sont les changements relatifs aux anciennes lois sur l’assurance emprunteur ?

Afin de mieux comprendre l’importance de cette loi, il faut revenir aux précédentes qui ont initié ces changements.

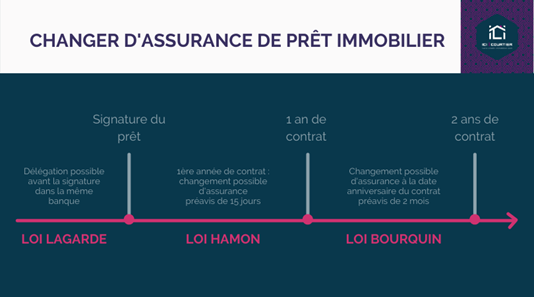

C’est la loi Lagarde, mise en application en 2010, qui a ouvert la voie à l’assouplissement du domaine de l’assurance de prêt immobilier. Auparavant, les banques pouvaient imposer aux emprunteurs de souscrire à l’assurance de leur établissement. Depuis cette loi, les consommateurs ont l’opportunité de choisir d’autres garanties dans l’organisme de leur choix. Cette loi a donc instauré le principe de liberté de choix de l’assurance de prêt.

S’en est suivie la loi Hamon en 2014 qui offre la possibilité de changer d’assurance emprunteur, en application de la loi Lagarde, pendant la première année du contrat de crédit immobilier. En effet, si vous aviez accepté l’assurance de votre banque, vous disposiez d’un an pour renégocier ou résilier votre assurance et choisir une autre offre dans un autre établissement (à condition que les garanties exigées par votre banque soient toutes respectées.)

L’amendement Bourquin complète le dispositif et offre désormais une nouvelle possibilité. Résilier ou changer son assurance emprunteur à chaque date anniversaire de son contrat de crédit immobilier, et ce, pendant toute la durée du contrat.

Comment changer d’assurance emprunteur ?

Grace à la loi Bourquin, vous avez la possibilité de changer d’organisme d’assurance de votre prêt bancaire chaque année. Vous devez respecter un délai de préavis de deux mois. Vous pouvez décider de vous occuper du changement seul ou de faire appel à un courtier. Dans les deux cas, une banque n’a aucun droit de pénaliser un client lorsque celui-ci demande une délégation d’assurance de prêt, qu’elle soit analysée par un courtier en amont, ou non.

Si vous souhaitez le faire seul. Premièrement, il vous faudra du temps et de la patience ! Vous devrez trouver et adhérer à un contrat aux garanties équivalentes à celles de la banque. Cela implique de demander des devis (beaucoup …), et de comparer.

La deuxième étape consiste à résilier l’ancien contrat auprès de votre banque à l’aide d’un courrier recommandé. Si vous aviez déjà une assurance externe, alors il faudra demander la substitution auprès de votre banque. Dans les deux cas, la banque doit étudier la validité des nouvelles garanties. Votre banque peut accepter ou refuser. Si elle accepte, vous recevrez un nouvel avenant, intégrant votre nouvelle assurance, que vous signerez.

Nous vous conseillons donc de réfléchir à votre projet et de comparer les différentes offres plusieurs mois à l’avance pour ne pas être pris par le temps et devoir attendre l’année suivante.